Дисконтована вартість (Discounted cash flow, DCF) – це наведена вартість майбутніх (очікуваних) грошових платежів до поточного часу. Дисконтування грошових потоків ґрунтується на важливому економічному законі спадної вартості грошей. Грошова сума, отримана сьогодні, зазвичай має вищу вартість, ніж та сама сума, отримана у майбутньому. Це пов’язано з тим, що гроші, отримані сьогодні, можуть принести у майбутньому прибуток після їх інвестування. Крім того, гроші отримані в майбутньому в умовах інфляції знецінюються (знижується купівельна спроможність грошей, тобто на ту ж суму у майбутньому можна придбати меншу кількість товарів та послуг). Також є й інші фактори, що знижують вартість майбутніх платежів. Нерівноцінність різночасних грошових сум чисельно виявляється у ставці дисконтування.

Дисконтована вартість широко використовується в економіці та фінансах як інструмент порівняння потоків платежів, які отримують у різні терміни. Модель дисконтованої вартості дозволяє визначити, який обсяг фінансових вливань готовий зробити інвестор отримання цього грошового потоку. Дисконтована вартість майбутнього потоку платежів є функцією ставки дисконтування, яка може визначатися залежно від:

- прибутковості альтернативних вкладень;

- вартості залучення (запозичення) коштів;

- інфляції;

- терміну, через який очікується майбутній потік платежів;

- ризику, пов’язаного з цим майбутнім потоком платежів;

- інших факторів.

Показник дисконтованої вартості використовується як основа для обчислення амортизації фінансових запозичень.

Процес дисконтування вартості здійснюється як за простими, так і складними відсотками.

При розрахунку суми простого відсотка у процесі дисконтування вартості (тобто суми дисконту) використовується така формула:

де Д – сума дисконту, визначена за простими відсотками за зумовлений період часу загалом;

S – Майбутня вартість грошових коштів (фінансового інструменту);

n – Кількість окремих періодів, за якими передбачається розрахунок процентних платежів;

i — дисконтна ставка, що використовується, виражена десятковим дробом.

У цьому випадку реальна вартість коштів (фінансового інструменту) з урахуванням розрахованої суми дисконту визначається за формулами:

")

або

де Р – реальна вартість коштів (фінансового інструменту);

S – Майбутня вартість грошових коштів (фінансового інструменту);

Д – Сума дисконту, визначена за простими відсотками;

n – кількість окремих періодів, за якими передбачається розрахунок процентних платежів у загальному обумовленому періоді часу;

i — дисконтна ставка, що використовується, виражена десятковим дробом.

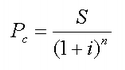

При розрахунку реальної вартості коштів у процесі їх дисконтування за складними відсотками використовується така формула:

де Рз – реальна вартість коштів (фінансового інструменту), дисконтована за складними відсотками;

S – Майбутня вартість грошових коштів (фінансового інструменту);

n – кількість окремих періодів, за якими передбачається розрахунок процентних платежів у загальному обумовленому періоді часу;

i — дисконтна ставка, що використовується, виражена десятковим дробом.

Відповідно сума дисконту в цьому випадку визначається за такою формулою:

Дс = S - Рс

де Дз – Сума дисконту, визначена за складними відсотками за зумовлений період часу в цілому;

S – Майбутня вартість грошових коштів (фінансового інструменту);

Рз – Реальна вартість коштів (фінансового інструменту), дисконтована за складними відсотками.

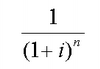

Множник

називається множником дисконтування вартості за складними відсотками.

називається множником дисконтування вартості за складними відсотками.