Зміст

Що таке інкасо?

Інкасо (іт. incasso; англ. collection of payments) – банківська операція, яка полягає в тому, що банк за дорученням свого клієнта отримує належні йому грошові суми від інших юридичних осіб на підставі розрахункових документів та зараховує їх у встановленому порядку на рахунок отримувача коштів.

Іншими словами, інкасо – це доручення продавця (кредитора) своєму банку отримати від покупця (платника) безпосередньо або через інший банк певну грошову суму або підтвердження, що цю суму буде виплачено у встановлений термін. Отримані (інкасовані) суми негайно передаються виконуючим банком у розпорядження банку-емітента, який має зарахувати ці суми з цього приводу клієнта.

На інкасо приймається також у деяких випадках іноземна валюта, а також акції та облігації. У 1978 р. Міжнародною торговою палатою було розроблено Уніфіковані правила з інкасо.

Інкассо – це операції з документами, отриманими від клієнтів, що здійснюються банком з метою:

- отримання акцепту та/або платежу;

- видачі комерційних документів проти акцепту та/або проти платежу;

- видачі документів інших умовах.

Банки, які надають учасникам зовнішньоекономічної діяльності послуги з інкасації, несуть відповідальність лише за пересилання та пред’явлення отриманих від клієнта документів, а також за перерахування клієнту отриманих за пред’явленими документами коштів. Банки не несуть зобов’язань щодо здійснення акцепту або платежу у разі, якщо платник не має змоги виконати свої зобов’язання щодо інкасо.

При розрахунках по інкасо банк (банк-емітент) зобов’язується за дорученням клієнта здійснити за рахунок клієнта дії щодо отримання від платника платежу та (або) акцепту платежу. Банк-емітент, який отримав доручення клієнта, вправі залучати до його виконання інший банк (виконуючий банк).

Порядок здійснення розрахунків за інкасо регулюється законом, встановленими відповідно до нього банківськими правилами та застосовуваними у банківській практиці звичаями ділового обороту.

У разі невиконання або неналежного виконання доручення клієнта банк-емітент несе перед ним відповідальність на підставах та у розмірі, що передбачені нормами Цивільного кодексу про відповідальність за порушення зобов’язань. Якщо невиконання чи неналежне виконання доручення клієнта мало місце у зв’язку з порушенням правил скоєння розрахункових операцій виконуючим банком, відповідальність перед клієнтом може бути покладено цей банк.

Види інкасо

Інкасо буває двох видів: чисте та документарне.

Чисте інкасо – це інкасо з використанням платіжних документів, таких як чеки, векселі та інше, тобто без використання комерційної документації (товаророзпорядчих та товаросупровідних документів).

Документарне інкасо – Це інкасо з обов’язковими комерційними документами, що підтверджують факт постачання: рахунками, страховими свідоцтвами, накладними, транспортними документами.

У міжнародній практиці документарне інкасо використовується як посередницька операція банку, коли потрібно передати від експортера імпортеру документи на товар проти його платежу та перерахувати їх експортеру.

Документарне інкасо в міжнародній торгівлі є дорученням експортера банку отримати від імпортера суму платежу за контрактом проти передачі останньому товарних документів, передбачених інкасовим дорученням, та перерахувати її експортеру, без будь-яких фінансових зобов’язань з боку банків.

Оскільки розрахунки по інкасо займають певний час, протягом якого імпортер може відмовитися від постачання товару або виявитися у стані фінансових труднощів, такий спосіб менш надійний, ніж розрахунки за допомогою акредитива. На відміну від документарного акредитива документарне інкасо не надає експортеру гарантій платежу.

Як правило, інкасо використовується, на відміну від акредитивів, у тих випадках, коли між продавцем та покупцем встановлені довірчі відносини та платоспроможність не викликає сумніву. Найчастіше експортер погоджується працювати за інкасовою схемою лише зажадавши банківську гарантію.

Документарне інкасо, як правило, використовується для здійснення розрахунків за зовнішньоекономічними договорами з покупцями, які мають стійку ділову репутацію та є резидентами держав з низьким політичним та економічним ризиком.

Тому розрахунки з використанням документарного інкасо рекомендуються лише у разі, якщо:

- продавець (експортер) та покупець (імпортер) довіряють один одному;

- немає сумнівів у бажанні та здатності покупця зробити платіж;

- політична, економічна та правова ситуація в країні імпортера є стабільними;

- Зовнішньоторговельні розрахунки в країні імпортера не ускладнені валютними та подібними обмеженнями або їм не загрожує запровадження таких обмежень.

Переваги та недоліки інкасової форми розрахунків

Основними перевагами інкасо є:

- можливість передати покупцю право розпорядження/право власності на товар лише проти платежу або акцепту документів;

- покупець має можливість не платити доти, доки відповідні документи не засвідчать, що товар перебуває в дорозі до нього;

- можливість знизити ризик невиконання партнером своїх зобов’язань за контрактом;

- проста, з погляду проведення розрахунків, і помірна за ціною операція.

Недоліки:

- виникає розрив у часі між відвантаженням товару, передачею документів у банк та отриманням платежу, який може бути досить тривалим, що уповільнює оборотність коштів експортера;

- відсутність надійності в оплаті документів (може відмовитися від оплати товарних документів або виявитися неплатоспроможним на момент прибуття в банк імпортера).

Сторони, що беруть участь в інкасо та їх дії

Сторони, що беруть участь в інкасо, іменуються таким чином:

- принципал, або довіритель – сторона, яка доручає банку обробку інкасо та виступає кінцевим одержувачем платежу (експортер або стягувач);

- платник – особа, якій має бути зроблено подання документів відповідно до інкасового доручення (імпортер);

- банк-ремітент – банк, якому принципал доручив обробку інкасо (банк експортера);

- інкасуючий банк – будь-який банк, який не є банком-ремітентом і бере участь у процесі обробки інкасового доручення (банк імпортера або банк у країні імпортера);

- представляючий банк – інкасуючий банк, який здійснює подання документів платнику (банк імпортера).

Основні дії принципала:

- підписання зовнішньоекономічного договору, який передбачає використання інкасової форми розрахунків;

- відвантаження товару перевізнику;

- одержання від перевізника транспортних документів;

- подання інкасового доручення та документів для інкасації.

Основні дії платника:

- перевірка відповідності одержаних документів умовам зовнішньоекономічного договору;

- платіж проти наданих документів;

- платіж за пред’явленими до платежу траттами та простими векселями.

Основні дії банку-ремітента:

- перевірка відповідності документів інкасовому дорученню;

- призначення інкасуючого банку, якщо такого не було призначено

принципалом; - пересилання документів інкасуючому банку;

- зарахування платежу з цього приводу принципала.

Основні дії інкасуючого банку:

- перевірка відповідності документів інкасовому дорученню;

- підтвердження одержання документів;

- направлення повідомлення про платіж/акцепт/неплатеж/неакцепт;

- переведення платежу до банк-ремітенту.

Якщо інкасуючий банк уповноважений на подання документів платнику, він також виконує всі дії, що входять до компетенції банку, що представляє.

Основні дії представляючого банку:

- перевірка відповідності документів інкасовому дорученню;

- підтвердження одержання документів;

- пред’явлення платнику отриманих на інкасо документів;

- пред’явлення тратт до акцепту;

- пред’явлення тратт і найпростіших векселів до платежу;

- передача документів платнику;

- направлення повідомлення про платіж/акцепт/неплатеж/неакцепт;

- переведення платежу до банк-ремітенту;

- пересилання акцептованих тратт у банк-ремітент;

- протест у неакцепті;

- протест у неплатежі.

Характерні ознаки розрахунку по інкасо

Характерними ознаками розрахунку за інкасо є:

- розрахунок за інкасо ініціюється одержувачем коштів, що доручає своєму банку отримати платіж від платника;

- кошти списуються виконуючим банком з рахунку платника, причому як з його попередньої згоди (акцепту), і без такого;

- Витрати на здійснення розрахунку несе одержувач коштів.

Алгоритм розрахунків по інкасо

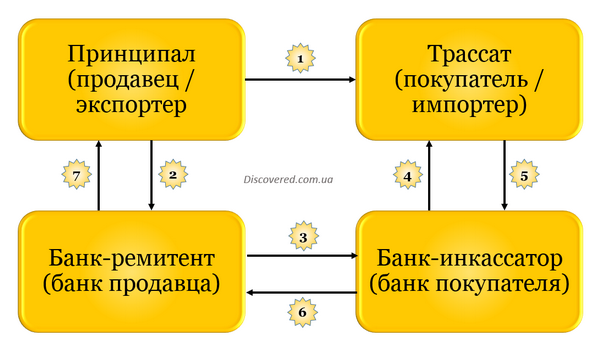

Алгоритм розрахунків за документарним інкасо передбачає покроковий обмін документами, що надають право власності на товари в обмін на негайну оплату грошима або в обмін на договірне зобов’язання заплатити в пізніший термін. Схема, наведена нижче, ілюструє весь алгоритм розрахунків з інкасо.

1. Покупець та продавець погоджуються про умови продажу товарів шляхом:

- вказівки документарного інкасо як засіб платежу;

- вказівки інкасуючого банку/банку, що пред’являє чек до оплати (зазвичай банк покупця);

- перерахування потрібних документів.

Експортер/продавець (тобто принципал) відвантажує товари імпортеру/покупцеві (тобто трасату) і отримує оборотний транспортний документ (тобто коносамент) від транспортної компанії/експедитора.

2. Продавець готує та надає (тобто пересилає) пакет документів у свій банк (тобто банк-ремітент), що складається з:

- інкасового доручення із зазначенням термінів та умов, за якими банк повинен передати документи покупцю та отримати оплату;

- оборотного транспортного документа (тобто коносамента);

- інших документів (напр., страховий документ, сертифікат походження, акт огляду) на вимогу покупця.

3. Банк-ремітент надсилає пакет документів поштою або кур’єром у призначений інкасуючий банк/банк, що пред’являє чек до оплати, в країні покупця з інструкціями надати їх покупцеві (тобто трасату) та отримати платіж по інкасо.

4. Банк, що пред’являє чек до оплати (тобто інкасуючий банк):

- перевіряє документи, щоб переконатися, що вони відповідають інкасовому дорученню;

- повідомляє покупця про терміни та умови інкасового доручення;

- видає документи після дотримання умов оплати.

5. Покупець:

- здійснює платіж готівкою (шляхом підписання тратти), або якщо інкасове доручення допускає, підписує акцепт (тобто обіцянку заплатити у визначений день у майбутньому);

- отримує документи та вступає у володіння вантажем.

6. Інкасуючий банк сплачує банку-ремітенту негайним платежем чи дату оплати акцептованого векселя.

7. Після цього банк-ремітент платить продавцю (тобто принципалу).