У процесі ведення господарської діяльності іноді виникають ситуації, коли різні контрагенти мають взаємну заборгованість один перед одним за поставлені товари, виконані роботи або надані роботи і при цьому мають певні складнощі з оплатою своїх рахунків грошима. У такому разі, з метою закриття «підвислої» заборгованості можна провести взаємозалік взаємних вимог.

Зміст:

- Що таке взаємозалік?

- Нормативне регулювання взаємозаліків

- Як оформити взаємозалік?

- Як провести взаємозалік між організаціями у «1С: Бухгалтерія 8»?

Зміст

Що таке взаємозалік?

Взаємозалік – Це:

- спосіб безготівкових розрахунків між підприємствами як заліку взаємних вимог під час постачання товарів, виконанні робіт чи наданні послуг;

- схема розрахунків із податків підприємств із бюджетом, коли він підприємство звільняється від частини податкових платежів і таку суму не отримує запланованих державних субсидій.

В основному використовується взаємозалік взаємних вимог першого типу між підприємствами. У схемі взаємозаліку можуть брати участь як два контрагенти (які мають взаємну дебіторську і кредиторську заборгованість), і більше. Взаємозалік може бути повним чи частковим.

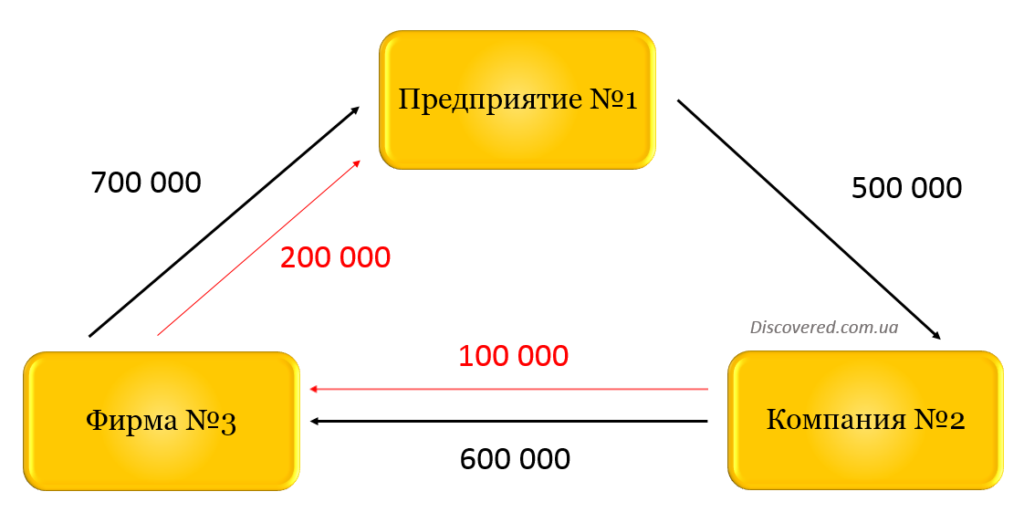

Наприклад, підприємство №1 має підприємства №2 500 тис., компанія №2 заборгувала фірмі №3 600 тис., а фірма №3 заборгувала підприємству №1 700 тис. Тоді підприємство №1 може погасити свій борг компанії №2 у 500 тис. за рахунок фірми №3, яка винна йому 700 тис. У свою чергу компанія №2 погашає цими ж 500 тис. частина свого боргу фірмі №3 у 600 тис. У результаті без перерахування коштів встановлюється новий, більш простий стан: компанія №2 винна фірмі №3 100 тис. (600 – 500 = 100), а компанія №2 винна підприємству №1 200 тис. (700 – 500 = 200).

Взаємозалік також застосовується у клірингової та біржової діяльності.

Взаємозалік позицій – частина клірингу, процес одночасного закриття рівної кількості позицій по тому самому терміновому інструменту і терміну виконання протилежної спрямованості, відкритих на ім’я одного клієнта.

Взаємозалік платежів за угодами — спекулятивні угоди на біржі, коли всі індивідуальні купівлі та продажі в рамках якогось рахунку взаємно покриваються, й погашати треба лише різницю.

Нормативне регулювання взаємозаліків

Взаємозалік взаємних вимог регулюється Цивільним кодексом.

Стаття 601 Цивільного кодексу України:

1. Зобов’язання припиняється заліком зустрічних однорідних вимог, термін виконання яких настав, і навіть вимог, термін виконання яких встановлено чи визначено моментом пред’явлення вимоги.

2. Залік зустрічних вимог може здійснюватися за заявою однієї із сторін.

Стаття 410 Цивільного кодексу РФ:

Зобов’язання припиняється повністю або частково заліком зустрічної однорідної вимоги, термін якої настав або термін якого не вказано або визначено моментом запиту. У випадках, передбачених законом, допускається залік зустрічної однорідної вимоги, термін якої не настав. Для заліку достатньо заяви однієї сторони.

Отже, для того, щоб здійснити взаємозалік повинні дотримуватися наступні параметри (вимоги):

- Зустрічні вимоги: тобто дві компанії по відношенню один до одного виступають одночасно і ролі кредитора, і ролі дебітора.

- Однорідні вимоги: тобто вимоги повинні мати той самий предмет, як правило, кошти. Наприклад, одна компанія поставила інший товар, а друга виконала роботи. Але предмет зобов’язань однаковий – оплата за поставлений товар та виконані роботи здійснюється грошима. Якщо ж у однієї компанії є зобов’язання щодо оплати за отриманий товар, а другий — виконати роботи з договору підряду, такі вимоги хоч і є зустрічними, але є однорідними, т.к. у першому випадку предмет зобов’язань кошти, тоді як у другому — роботи.

- Строк виконання зобов’язань. Залік однорідних вимог допускається у разі, коли за цими вимогами термін виконання настав, і навіть якщо він встановлено чи визначено моментом вимоги.

- Безперечність вимог. Безперечність означає, що на момент заяви про залік зазначені вимоги ніким із сторін не заперечуються. Якщо за однією з вимог, що висуваються до заліку, є спір, залік не провадиться.

Не допускається залік зустрічних вимог (ст. 602 ЦКУ та ст. 411 ДК РФ):

- про відшкодування збитків, заподіяних каліцтвом, іншим ушкодженням здоров’я або смертю;

- про стягнення аліментів;

- щодо довічного утримання (догляду);

- у разі закінчення строку позовної давності;

- за зобов’язаннями, стороною яких є неплатоспроможний банк, крім випадків, встановлених законом;

- в інших випадках, встановлених договором чи законом (наприклад, не допускається звільнення учасника ТОВ від обов’язку внесення вкладу до статутного фонду товариства, у тому числі шляхом заліку вимог товариства).

Як оформити взаємозалік?

Щоб після проведення взаємозаліку у підприємства не виникло жодних проблем ні з контрагентом, ні з контролюючими (фіскальними) органами, здійснення взаємозаліку необхідно задокументувати.

Перед проведенням взаємозаліку необхідно впевнитись у наявності всієї необхідної документації, що свідчить про наявність взаємних зобов’язань: договори, товарні накладні, акти здачі-приймання виконаних робіт/наданих послуг, рахунки-фактури тощо. Бажано також зробити акт звіряння заборгованості.

Існує 2 варіанти оформлення взаємозаліку:

- Коли одна із сторін заявляє про залік.

- Коли контрагенти підписують двосторонній документ.

У першому випадку одна сторона пишете другій стороні листа (заява, повідомлення). Залік відбудеться лише у разі отримання такої заяви відповідною стороною. Тому заяву необхідно передати під особистий підпис контрагенту (одержувачу необхідно розписатися на вашому екземплярі документа) або надіслати його рекомендованим листом із повідомленням про вручення.

Датою проведення одностороннього заліку та, відповідно, відображення його в обліку буде:

- конкретна дата, на яку заборгованості сторін вважаються погашеними, якщо вона зазначена у заяві;

- або день отримання заяви (листа, повідомлення) контрагентом, якщо визначена дата ініціатором заліку не вказана.

У другому випадку сторони підписують двосторонній документ:

- акт взаємозаліку;

- або угоду про залік взаємних вимог.

Датою проведення заліку буде день підписання угоди (акту), якщо в документі не буде прямо зазначено інше.

Зверніть увагу, що як в односторонній заяві, так і в угоді про залік важливо максимально точно визначити зобов’язання (заборгованості) кожної зі сторін та вказати:

- підстави їх виникнення (послатися на договори, первинну документацію, рахунки-фактури), щоб підтвердити зустрічність та однорідність зобов’язань;

- суми зобов’язань;

- терміни настання виконання кожного з них.

У документі потрібно визначити, які зобов’язання погашаються заліком, та вказати залишок боргу однієї із сторін.

За відсутності цих істотних умов залік може бути визнаний таким, що не відбувся.

Як провести взаємозалік між організаціями у «1С: Бухгалтерія 8»?

У програмі «1С: Бухгалтерія 8» для відображення операції із заліку взаємних вимог використовується документ «Коригування боргу»:

- Розділ: Продаж – Коригування боргу (або розділ: Покупки – Коригування боргу).

- Клавіша «Створити», у полі «Вигляд операції» виберіть «Залік заборгованості».

- У полі “Зарахувати заборгованість” виберіть “Постачальнику”, якщо зараховується заборгованість перед постачальником, або виберіть “Покупцю”, якщо проводиться залік заборгованості покупця.

- У полі «За рахунок заборгованості»:

- якщо проводиться залік заборгованості перед постачальником, виберіть один із двох варіантів – «Постачальника перед нашою організацією» або «Третя особа перед нашою організацією»;

- якщо проводиться залік заборгованості покупця, виберіть один із двох варіантів – «Нашої організації перед покупцем» або «Нашої організації перед третьою особою».

- Якщо взаємозалік здійснюється не в національній валюті, виберіть її в полі «Валюта».

- За кнопкою «Заповнити» у табличній частині документа на кожній із закладок автоматично буде підібрано інформацію щодо відповідної заборгованості (договір, документ розрахунків з контрагентом, сума). Якщо суми вимог не рівні, то в колонці «Сума розрахунків» скоригуйте велику суму на одній із закладок.

- Кнопка “Провести”.

- Використовуйте кнопку “Акт взаємозаліку” для друку акта.